Se a OpenAI não abrir seu capital em breve, seus problemas financeiros irão arrastar essas gigantes para a ruína.

A OpenAI existe há dez anos, mas o foco da discussão há muito mudou das inovações tecnológicas do GPT para a viabilidade da empresa: instituições de renome e especialistas do setor preveem que a OpenAI pode ficar sem fundos já em 2027.

Sebastian Mallaby, pesquisador sênior do Conselho de Relações Exteriores e renomado historiador econômico, publicou recentemente um artigo de opinião no The New York Times prevendo que a OpenAI poderá esgotar suas reservas financeiras nos próximos 18 meses, por volta de meados de 2027.

Segundo informações "vazadas inadvertidamente" em um relatório financeiro anterior da Microsoft, George Noble, ex-gestor de fundos de destaque da Fidelity, também apontou que as perdas trimestrais da OpenAI no segundo semestre de 2025 poderiam chegar a US$ 12 bilhões. Para a OpenAI, as oportunidades mais fáceis já foram exploradas, a inovação está se tornando cada vez mais difícil, a demanda por poder computacional aumentou cinco vezes, enquanto o desempenho dos modelos aumentou apenas duas vezes; alcançar o dobro do desempenho dos modelos exige cinco vezes mais poder computacional.

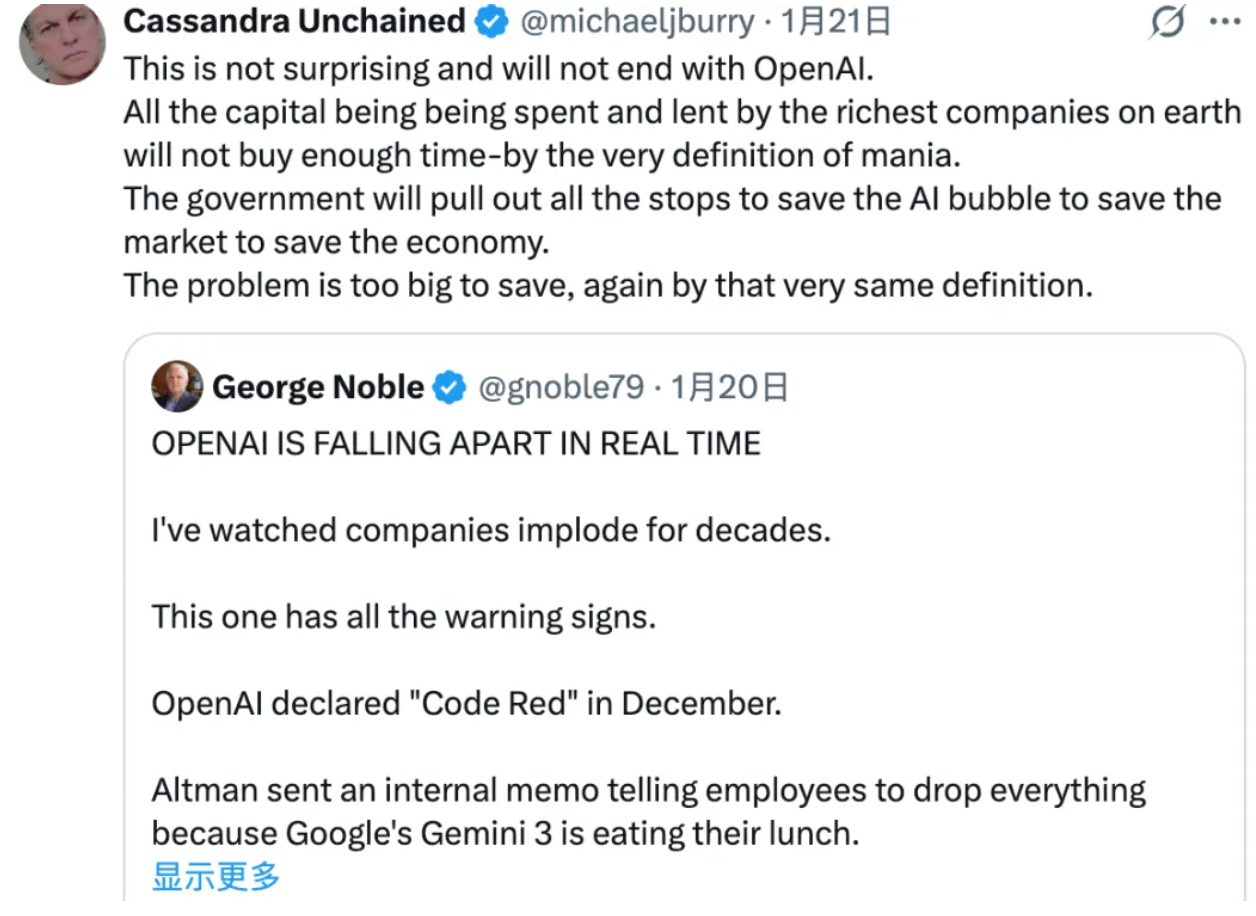

Michael Burry, a inspiração da vida real para o filme "A Grande Aposta", retuitou a publicação, afirmando acreditar que a bolha vai estourar e que, como a inteligência artificial está tão integrada à economia, os governos terão que intervir para resgatar o mercado, assim como ele vivenciou em 2008.

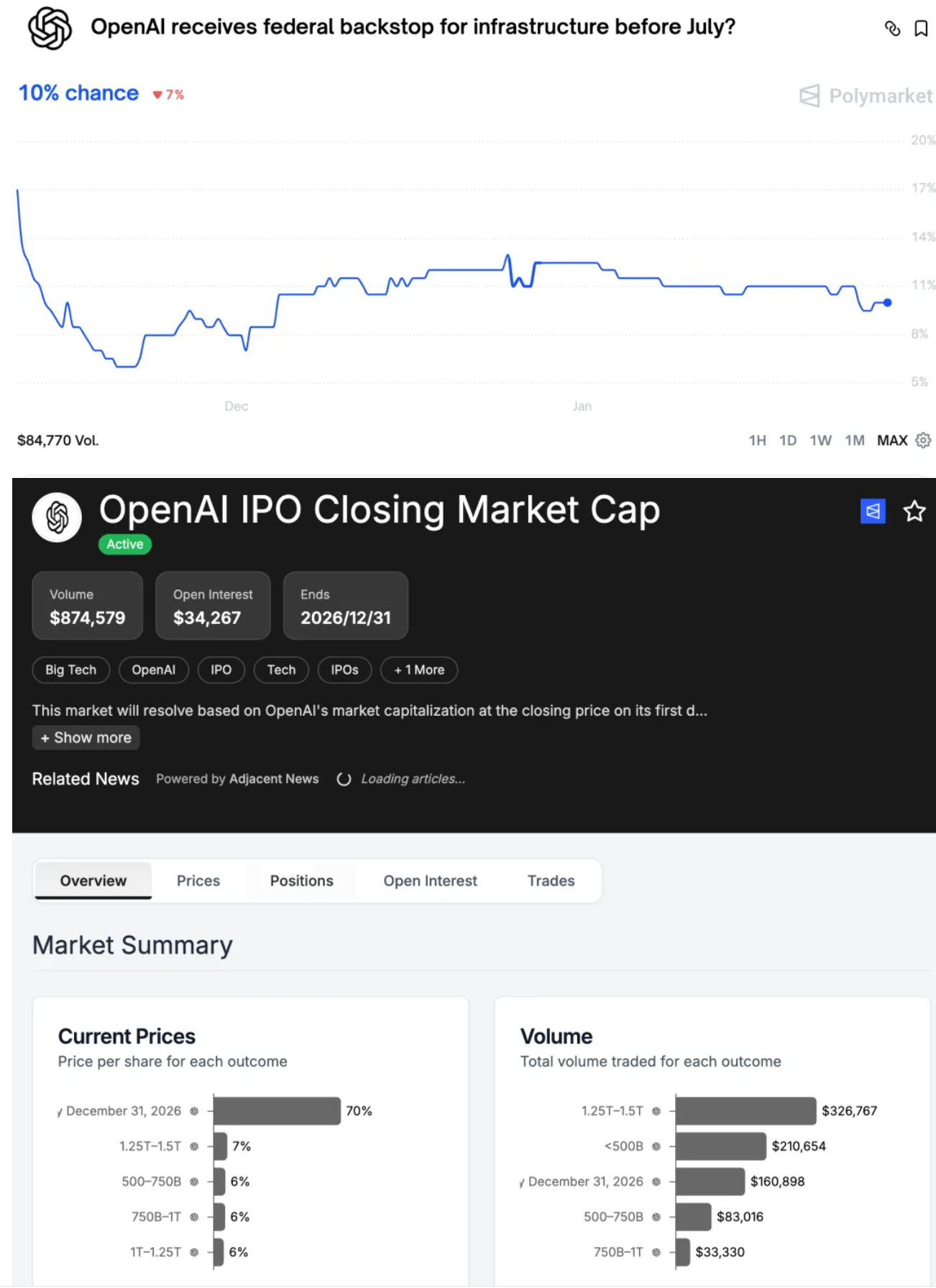

Há muita atenção voltada para as diversas apostas sobre a OpenAI no mercado de previsões Polymarket.

Alguns apostam na capitalização de mercado da OpenAI em seu IPO, com avaliações variadas; outros apostam se o governo intervirá para resgatar a OpenAI antes de julho deste ano; outros ainda apostam que a OpenAI será adquirida por outra empresa antes de 2027.

Com base nas previsões do setor e numa análise da trajetória de desenvolvimento da OpenAI desde a sua criação, surgem os seguintes cenários possíveis:

- A OpenAI declara falência após esgotar os recursos dos investidores.

- A OpenAI planeja captar mais recursos por meio de uma oferta pública inicial (IPO) dentro de um a dois anos.

- A bolha da IA estourou e a OpenAI recebeu um resgate do governo.

- A OpenAI pode ser adquirida ou fundida com outras grandes empresas, ou ainda se fundir com outras empresas de IA.

- Combinações das situações acima

É claro que, como você pode ver, a maioria dos cenários acima são previsões negativas e não abrangem todas as situações possíveis. No entanto, dadas as teorias de bolha da IA que se espalharam rapidamente no início de 2026, ainda precisamos nos concentrar nos fatos — a situação financeira pouco otimista da OpenAI — e examinar a história por trás dos números.

Os subsídios para assinaturas representam um fardo pesado.

No relatório "State of Enterprise AI 2025" da OpenAI, o CEO Sam Altman revelou que o ChatGPT tem mais de 800 milhões de usuários ativos semanais.

Este é um marco notável, considerando que 800 milhões representam aproximadamente 10% da população mundial. No entanto, o aspecto problemático é que apenas cerca de 5% desses usuários são assinantes pagos, ou seja, aproximadamente 40 milhões de pessoas.

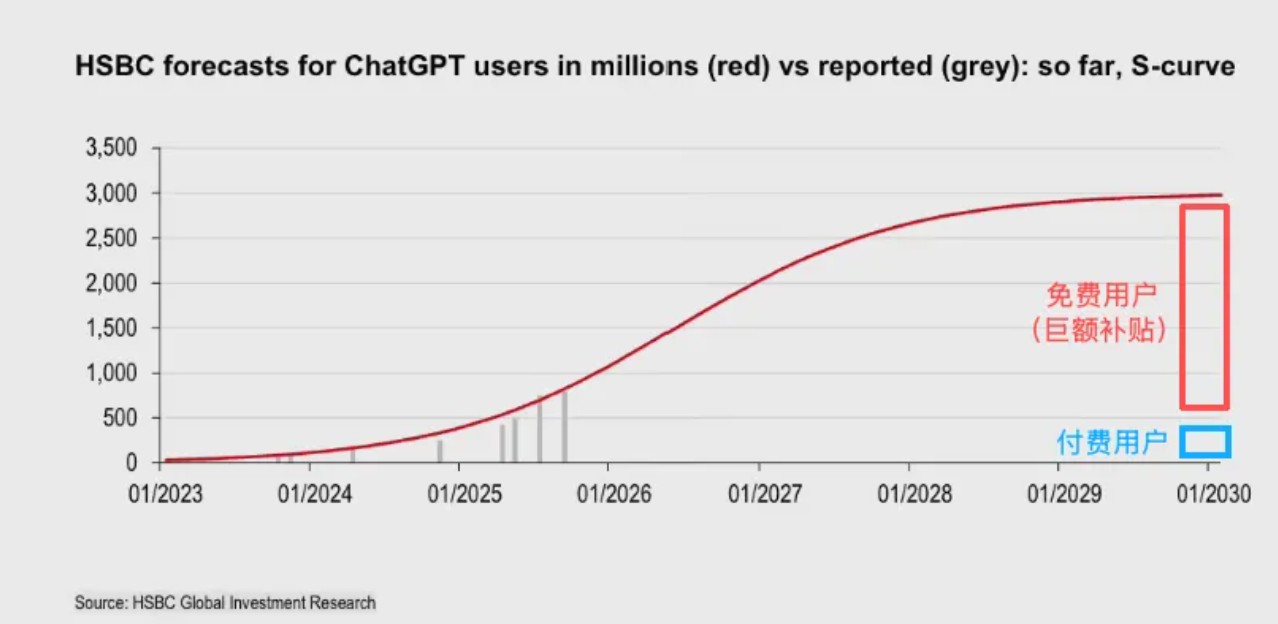

No entanto, no ano passado, o HSBC analisou o modelo de receita da OpenAI e apontou que, como a construção da infraestrutura de IA custará à OpenAI pelo menos US$ 792 bilhões nos próximos cinco anos, a empresa precisa atingir 3 bilhões de usuários ativos semanais até o início de 2030 e aumentar a proporção de usuários pagantes para 10%, a fim de evitar "gastar mais do que ganha" ou até mesmo uma interrupção no fluxo de caixa.

Em outras palavras, a OpenAI precisa apenas dobrar ligeiramente o número de seus usuários ativos semanais, mas o número de usuários pagantes precisa aumentar 6,5 vezes.

Este relatório, intitulado "OpenAI: Reavaliando Promessas e Fluxo de Caixa", foi publicado em 24 de novembro do ano passado pela HSBC Global Investment Research e foi escrito por Nicolas Cote-Colisson, Chefe de TMT Europeu e Soluções Globais de Tecnologia.

A OpenAI enfrenta a tarefa quase impossível de alcançar um crescimento de usuários enquanto compete diretamente com rivais americanos como Google e Anthropic, bem como com gigantes da internet e startups de IA do outro lado do Pacífico, que estão investindo pesadamente em IA.

Mesmo que a OpenAI alcance 200 a 300 milhões de usuários pagantes até 2030, ainda precisará arcar com custos computacionais altíssimos para subsidiar os 2,7 a 2,8 bilhões de usuários gratuitos restantes do ChatGPT.

A OpenAI anunciou recentemente a adição de anúncios para usuários gratuitos e do Google Go, o que não surpreende, pois o custo de subsidiar usuários em uma escala de 700 milhões de usuários ativos semanais é muito alto e cada vez mais insustentável.

Entretanto, a notícia mais recente é que o Google começou a distribuir créditos do Google Cloud para usuários do Gemini (Pro por US$ 10 por mês, Ultra por US$ 100) – quem sabe, talvez este seja o começo da queda da OpenAI?

Canais de receita da OpenAI

Mesmo que a OpenAI alcance sua meta de 200 a 300 milhões de usuários pagantes, ainda assim pode não conseguir atingir o ponto de equilíbrio apenas com a receita de assinaturas e publicidade.

De acordo com as próprias previsões da OpenAI e relatórios de pesquisa de terceiros, a receita acumulada de assinaturas do ChatGPT atingirá US$ 270 bilhões até 2030, enquanto a meta de receita anual da empresa é de cerca de US$ 170 bilhões, com o objetivo de alcançar US$ 200 bilhões.

As assinaturas do ChatGPT representam apenas uma parte da receita, gerando um lucro anual de aproximadamente US$ 48 a 72 bilhões. Uma estimativa aproximada sugere que a OpenAI ainda enfrentará um déficit de receita anual de US$ 100 a 150 bilhões até 2030, o que torna necessária a expansão para outras áreas a fim de aumentar as fontes de receita.

As possíveis fontes de renda incluem:

Publicidade : A OpenAI já possui uma grande base de usuários com um bom nível de engajamento, portanto, impressões e conversões de anúncios podem, de fato, se tornar uma importante fonte de receita. No entanto, como integrar anúncios de forma natural em grandes produtos de modelos de linguagem é um desafio não apenas para a OpenAI, mas para todas as empresas similares.

Hardware para o consumidor : Rumores sugerem que a OpenAI pode lançar seu próprio dispositivo de hardware no segundo semestre de 2026. A APPSO e a iFanr já haviam relatado que o dispositivo poderia ter o formato de uma caneta. De acordo com diversas fontes confiáveis, a OpenAI solicitou a fabricantes de equipamentos originais (OEMs), como a Foxconn, a produção de 40 a 50 milhões de unidades. No entanto, essa informação ainda não foi confirmada oficialmente.

Serviços de API e Agentes : Com o crescimento de aplicações de agentes de IA e casos de uso de API, este segmento de mercado tem potencial para gerar receitas substanciais.

O problema é que, ao contrário de grandes produtos de terminal com modelos de linguagem e recursos de memória, as APIs são relativamente padronizadas. Contanto que o desempenho seja semelhante e o preço razoável, os usuários estão dispostos a alternar entre diferentes provedores de API com relativa facilidade. Isso significa que será difícil para a OpenAI criar uma barreira sustentável no mercado de APIs.

Há também uma questão geográfica: é muito difícil converter a grande maioria dos usuários na China em usuários da OpenAI (seja pelo ChatGPT ou pela API). Enquanto isso, a proposta de crescimento do Vale do Silício de uma década atrás, "o próximo bilhão", está de volta, e é por isso que vemos a OpenAI cultivando agressivamente o mercado indiano.

Licenciamento empresarial : Empresas como a Perplexity usam os modelos da OpenAI para criar produtos exclusivos. Esse negócio B2B é relativamente estável, mas o potencial de crescimento é limitado. Além disso, há poucos dias, a Apple apresentou o Gemini como fornecedor de modelos para o seu projeto de IA Siri. Embora não tenha substituído completamente o ChatGPT (nos planos da Apple, algumas funções da Siri podem ser baseadas em modelos diferentes), ainda assim impactou o crescimento da OpenAI em seus principais clientes.

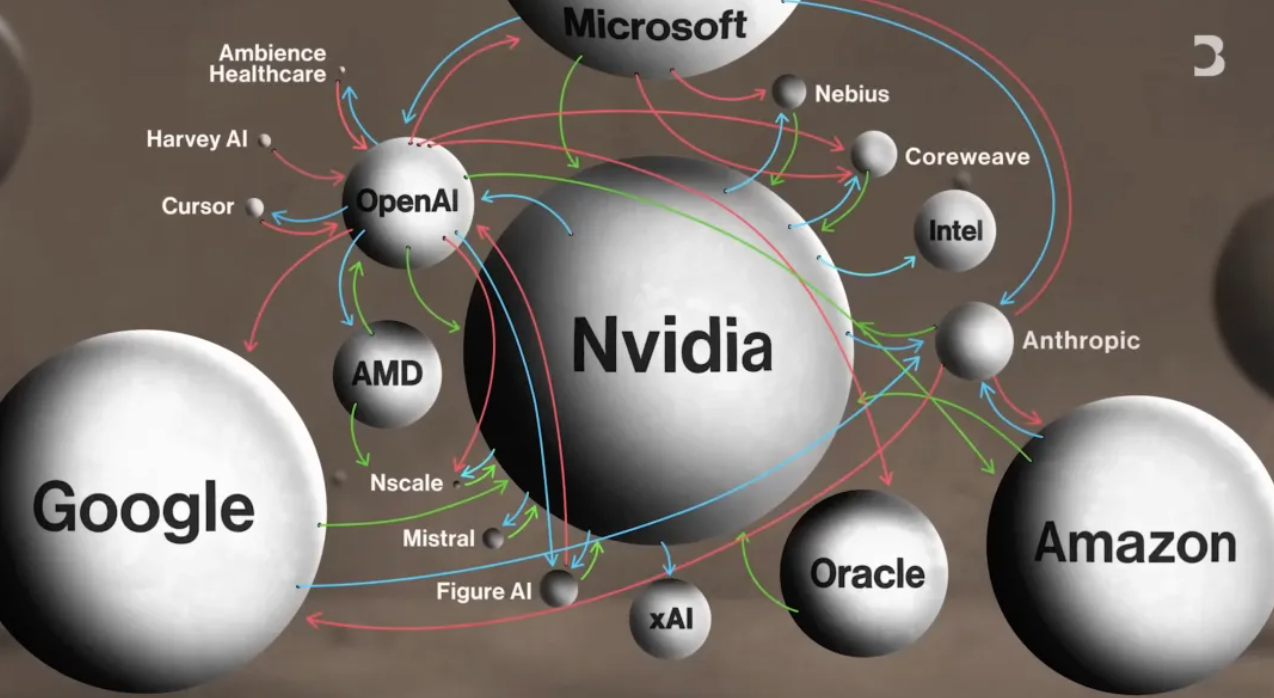

Ao longo do último ano, a OpenAI firmou uma série complexa de acordos com empresas como Nvidia, Oracle, Microsoft, AMD, CoreWeave e Google. Nesses acordos, a OpenAI pode ter recebido capital de giro ou reduções nos custos de infraestrutura.

O problema é que a essência dessa enorme "comunidade de destino compartilhado" é usar dinheiro para a construção de infraestrutura — a OpenAI é apenas uma intermediária, não o destino final do dinheiro.

Buraco de dinheiro

De acordo com detalhes divulgados em janeiro deste ano, a receita real da OpenAI para todo o ano de 2025 atingirá US$ 13 bilhões (no ano passado, o diretor financeiro da OpenAI previu uma receita recorrente anual de US$ 20 bilhões para 2025, apenas para referência) – um aumento impressionante em comparação com os US$ 3,7 bilhões em receita em 2024.

No entanto, esse crescimento tem um custo enorme. De acordo com o The Information, a receita da OpenAI no primeiro semestre de 2025 foi de US$ 4,3 bilhões, mas seu consumo de caixa chegou a US$ 2,5 bilhões, com gastos em pesquisa e desenvolvimento atingindo US$ 6,7 bilhões.

Recentemente, o SoftBank injetou US$ 41 bilhões na rodada de financiamento Série F da OpenAI (US$ 230 bilhões do SoftBank Vision Fund e US$ 11 bilhões de outros investidores). Informações indicam que o SoftBank precisou liquidar outras participações antecipadamente para concluir o negócio — restam poucos investidores dispostos a apoiar a OpenAI.

De acordo com a previsão mais recente do Deutsche Bank, divulgada em janeiro deste ano, o consumo total de caixa da OpenAI em 2026 deverá atingir cerca de US$ 17 bilhões. Em outras palavras, no ritmo atual de consumo de caixa, seu financiamento da Série F poderá se esgotar em, no máximo, dois anos, ou até menos.

Entretanto, Nicolas Cote-Collison, analista-chefe do HSBC, mencionado anteriormente, previu em um relatório de pesquisa que a OpenAI ainda não conseguirá atingir a lucratividade até 2030, com o fluxo de caixa livre acumulado permanecendo negativo. Ele acredita que a OpenAI está em um buraco negro financeiro sem precedentes: após deduzir o financiamento conhecido e a receita projetada, o HSBC calcula que a OpenAI enfrentará uma escassez de financiamento de até US$ 207 bilhões.

O que significa US$ 207 bilhões? A OpenAI precisaria levantar uma média de US$ 100 milhões por dia nos próximos cinco anos para cobrir esse rombo. O blog Alphaville do Financial Times satirizou isso de forma memorável, afirmando que a OpenAI é essencialmente um "buraco negro com um site por cima".

O problema é que ainda não foi encontrada uma solução para preencher essa lacuna, mas a OpenAI já se comprometeu a continuar investindo: nos próximos 5 anos, os custos de aluguel de data centers decorrentes da infraestrutura de serviços do produto podem chegar a US$ 620 bilhões — a taxa de crescimento de usuários da OpenAI já ultrapassou há muito tempo a taxa de construção de data centers, então ela precisa alugar data centers da Microsoft, Amazon, Oracle e outras empresas para obter poder computacional.

Há também o custo da eletricidade. O objetivo da OpenAI para o centro de dados Stargate é ter mais de 36 gigawatts de poder computacional de IA até o final de 2030, o equivalente à demanda de eletricidade de um estado maior que a Flórida.

Segundo estimativas do HSBC, o custo total de infraestrutura da OpenAI nos próximos cinco anos, incluindo leasing de poder computacional, infraestrutura e eletricidade, chegará à impressionante quantia de US$ 792 bilhões. O investimento em infraestrutura só tende a aumentar: o CEO Altman também se comprometeu com um investimento total de US$ 1,4 trilhão em poder computacional nos próximos oito anos.

Essa enorme e incessante demanda por capital também é a razão para diversas especulações no mercado sobre resgates governamentais, IPOs em 2027 ou aquisições.

Segundo reportagens do The Wall Street Journal e da Bloomberg, a OpenAI iniciou negociações para uma nova rodada de financiamento massivo, que pode chegar a pelo menos US$ 50 bilhões e possivelmente a US$ 100 bilhões. Os investidores podem incluir fundos soberanos de países como os Emirados Árabes Unidos.

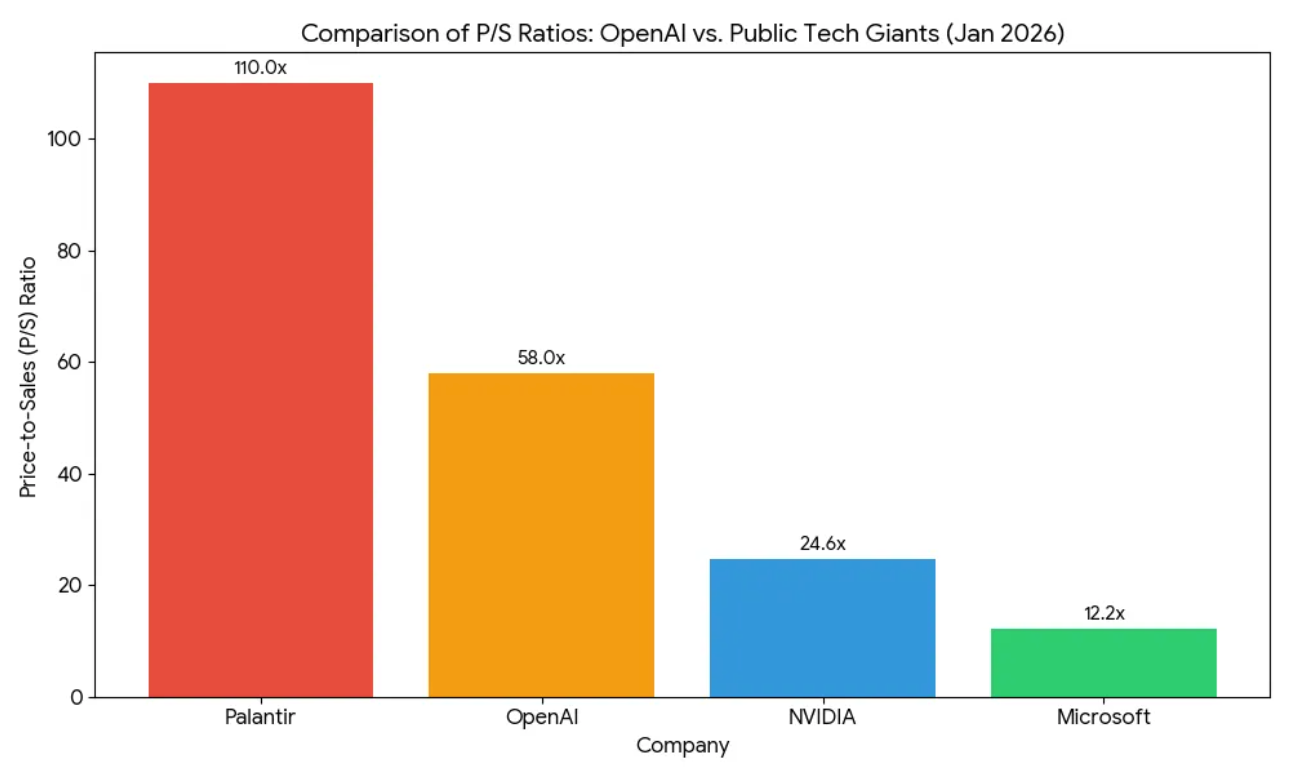

A avaliação pré-investimento para esta rodada de financiamento atingiu a impressionante marca de US$ 750 bilhões. Combinada com o resumo financeiro preliminar da OpenAI divulgado em janeiro, que projeta uma receita total de US$ 13 bilhões para 2025, isso implica uma relação preço/vendas de 57,7.

Para uma empresa que ainda acumula enormes prejuízos, essa avaliação é motivo de preocupação. Em contrapartida, outras gigantes da tecnologia, como a Nvidia e a Microsoft, apresentam alta lucratividade, com índices preço/vendas de 24,5 e 12, respectivamente; gigantes da tecnologia com modelos de lucro consolidados geralmente têm índices preço/vendas em torno de 10 a 15.

Supondo que a OpenAI abra seu capital e entre no S&P 500, a única empresa no índice com uma relação preço/vendas superior à da OpenAI é a Palantir, ultrapassando 100 vezes. No entanto, a Palantir não só é lucrativa, como também apresenta correlação positiva com a turbulência global. Se a bolha da IA estourar e a economia mundial sofrer um duro golpe, a Palantir lucrará ainda mais, enquanto a OpenAI poderá estar condenada.

A avaliação da OpenAI é essencialmente uma aposta em sua capacidade de evoluir de uma fornecedora de produtos, serviços e esquemas de IA para uma "infraestrutura" global de IA. No entanto, se não conseguir atingir o crescimento mencionado em usuários pagantes e garantir um financiamento ainda mais substancial até 2027, sua avaliação de US$ 750 bilhões enfrentará uma pressão significativa para baixo.

Na verdade, toda a indústria de IA foi arrastada para essa corrida sem precedentes que consome muito dinheiro.

Segundo dados da IDC e de outras instituições de pesquisa, os gastos com infraestrutura de IA atingiram uma escala impressionante em 2025: as quatro maiores gigantes da tecnologia (Amazon, Microsoft, Alphabet e Meta) gastaram mais de US$ 300 bilhões em infraestrutura de IA no ano passado; a UBS estima que os gastos corporativos globais com infraestrutura de IA aumentarão para US$ 500 bilhões anualmente nos próximos anos.

Essa onda sem precedentes de investimentos em infraestrutura é impulsionada pelas enormes demandas computacionais dos modelos de IA e pela acirrada competição entre as principais empresas de tecnologia por recursos e produtos de IA.

O software tradicional alcança escalabilidade a um custo menor, mas a expansão das capacidades de IA exige um investimento inicial massivo. À medida que os modelos crescem, os custos de treinamento e inferência só tendem a aumentar. Os altos custos de inferência de cada modelo, incluindo, entre outros, poder computacional da GPU, eletricidade, custos operacionais e custos de mão de obra, agravam ainda mais a pressão financeira sobre as empresas.

Batalha pela participação de mercado

Embora o ChatGPT tenha estabelecido uma vantagem quase monopolista em 2025, com mais de 80% do tráfego de seu site (dados do Visual Capitalist), essa vantagem estava sendo rapidamente corroída no início de 2026.

De acordo com o último monitoramento da Similarweb, em janeiro de 2026 (que inclui estatísticas de dispositivos móveis comparadas às estatísticas da Visual Capitalist), com o profundo envolvimento do Google Gemini no ecossistema Android, a participação geral do tráfego da ChatGPT gira em torno de 68%, enquanto o Gemini ultrapassou com sucesso o importante limite de 18%.

Isso significa que o mercado de bate-papo com IA passou de um período de "um player dominante" para uma nova fase de competição entre dois grandes players, ou até mesmo um período de surgimento de múltiplos players.

De acordo com o blog oficial do Google, o Gemini ultrapassou 650 milhões de usuários ativos mensais em novembro de 2025. Este é um marco significativo, embora ainda seja inferior aos 800 milhões de usuários ativos semanais do ChatGPT, mas a diferença está diminuindo gradualmente.

Enquanto isso, Claude, da Anthropic, se destaca em domínios específicos, principalmente em tarefas relacionadas à programação e codificação, e está corroendo a base de usuários profissionais da OpenAI. O xAI, de Elon Musk, também está à espreita, aproveitando a enorme base de usuários do X (antigo Twitter).

Ao contrário de seus concorrentes, a OpenAI não possui um ecossistema de "aplicativos matadores" para engajar profundamente os usuários:

- O Google oferece suporte a todo o ambiente de trabalho (Gmail, Docs, Sheets, etc.) e ao ecossistema Android.

- A Anthropic construiu uma sólida reputação no uso profissional do código Claude.

- A xAI possui os canais de distribuição e a base de usuários da plataforma X.

O caminho para alcançar 2,6 bilhões de usuários pode ser excepcionalmente difícil até que a OpenAI consiga lançar seu próprio aplicativo revolucionário ou dispositivo físico.

O caminho para a saída do capital está repleto de dificuldades.

Com a avaliação da empresa ultrapassando US$ 750 bilhões, a capacidade do mercado livre de absorver uma quantia tão grande está se aproximando do seu limite. No cenário de financiamento de 2026-2027, um IPO tornou-se uma jogada estratégica inevitável para a OpenAI.

Ao realizar seu IPO por volta de 2027, a OpenAI poderá aproveitar o atual alto nível de otimismo do público para diversificar os riscos do financiamento de infraestrutura nos mercados de capitais globais, especificamente no mercado secundário. Isso está alinhado com o desejo dos acionistas de obterem retorno financeiro e também representa uma estratégia de financiamento sustentável para manter o ritmo de consumo de caixa da OpenAI.

No entanto, o momento do IPO é crucial. Um relatório de pesquisa do HSBC aponta que a OpenAI está atualmente em uma fase relativamente "com poucos ativos". Mas se o projeto Stargate avançar, até 2030 a OpenAI se transformará em uma empresa com uso intensivo de capital, onerada com centenas de bilhões de dólares em depreciação de hardware — os riscos de um IPO aumentarão exponencialmente. Sem mencionar que o entusiasmo dos investidores por IA pode ter arrefecido até lá.

Além disso, o caminho para um IPO é repleto de dificuldades. Para além dos problemas financeiros já mencionados, a OpenAI também precisa de resolver questões relacionadas com a sua estrutura corporativa, finanças e assuntos jurídicos.

Por exemplo, a atual estrutura da OpenAI, de "sem fins lucrativos + lucro limitado", é em si uma invenção bastante estranha, incompatível com as regras do mercado secundário atual. Se quiser realizar um IPO, a OpenAI inevitavelmente terá que passar por outra reestruturação altamente controversa (sem mencionar que Musk já entrou com um processo exigindo centenas de bilhões de dólares em indenização, o que complicará ainda mais a situação).

Além disso, a complexa e intrincada rede de negociações de capital entre a OpenAI e empresas como Microsoft, Nvidia e Oracle precisa ser divulgada durante o IPO. Os detalhes dessas transações também exigirão revisões nos US$ 13 bilhões em receita líquida divulgados pela OpenAI no ano passado.

A possibilidade de intervenção governamental

Dada a importância estratégica da IA e o papel fundamental da OpenAI, a intervenção governamental — seja para socorrer o mercado durante um colapso, investir diretamente nele ou até mesmo "nacionalizá-lo", como fez a Palantir — é perfeitamente possível.

As empresas do Vale do Silício outrora abraçavam um espírito pirata, mas agora a comunidade de IA está completamente imersa no protecionismo comercial. Modelos chineses como DeepSeek, Qwen, Kimi e GLM já alcançaram esse patamar, enquanto empresas locais como OpenAI e Antropic estão alavancando a geopolítica para aumentar seu valor.

Como uma das vanguardas da hegemonia americana em IA, a OpenAI adquiriu, de fato, um status semelhante ao de um "complexo militar-industrial". Esse status pode também lhe conferir uma camada invisível de endosso e proteção nacional.

Uma possibilidade é que o governo alivie o fardo financeiro da OpenAI por meio de empréstimos com juros baixos, créditos fiscais ou outros meios. Além disso, o governo também pode realizar compras em larga escala de serviços da OpenAI para fornecer liquidez.

Em resumo, o governo dos EUA pode não permitir que as principais empresas americanas de IA entrem em colapso devido a falhas no financiamento, e, portanto, pode intervir para resgatá-las.

No entanto, os resgates governamentais também apresentam desafios únicos, podendo impactar severamente a liberdade operacional e a direção estratégica da OpenAI. Além disso, em uma era de polarização política, a decisão de resgatar ou não uma empresa privada de IA inevitavelmente se tornará uma questão política altamente controversa.

Grande demais para falir, quando é que a bolha vai estourar?

A OpenAI, sem dúvida, alcançou feitos tecnológicos extraordinários. O GPT-4, o GPT-4o e os modelos subsequentes representam a vanguarda da inteligência artificial. O ChatGPT tornou-se um dos aplicativos de consumo de crescimento mais rápido de todos os tempos, com 800 milhões de usuários ativos semanais como prova disso.

No entanto, traduzir a tecnologia em sustentabilidade financeira apresenta o próximo desafio, ainda mais complexo. Cada novo modelo exigirá recursos computacionais mais potentes, mais dados de treinamento e tempos de treinamento mais longos. Isso significa que a OpenAI não pode parar de investir; ela precisa continuar aumentando seus investimentos para manter sua liderança tecnológica.

No entanto, os avanços na tecnologia de IA parecem ter atingido o chamado "limite de escala". O custo do treinamento de modelos está aumentando, enquanto os retornos estão diminuindo. O GPT-5 é um excelente exemplo dessa lei dos retornos marginais decrescentes…

Isso cria um ciclo vicioso: são necessários mais recursos para manter a liderança tecnológica, mas a liderança tecnológica exige ainda mais recursos para ser mantida, enquanto o objetivo da lucratividade parece cada vez mais distante.

De muitas perspectivas, a OpenAI é de fato "grande demais para falir". Inúmeros investidores de capital de risco, empresas de private equity, grandes bancos, gigantes da indústria e interesses econômicos estão intimamente ligados a ela. Permitir que sua cadeia de financiamento se rompa desencadearia uma reação em cadeia massiva, e nenhuma dessas partes poderia ignorá-la.

Em resumo, o melhor cenário possível é que a OpenAI alcance o nível de desempenho esperado em seus modelos, lance novos serviços para aumentar a receita, obtenha financiamento-ponte para manter as operações e, por fim, realize seu IPO por volta de 2027.

Todo o setor de IA enfrenta dilemas semelhantes aos da OpenAI. Centenas de bilhões de dólares foram investidos, inflando as avaliações e criando um ecossistema aparentemente próspero. No entanto, uma análise mais detalhada revela que muitas empresas de IA estão sofrendo prejuízos que crescem muito mais rápido do que suas receitas. O investimento em IA tornou-se um ato de fé, em vez de um investimento financeiro pragmático.

Dinheiro não é tudo, mas você não pode viver sem ele.

Será que a OpenAI conseguirá encontrar uma forma de sobreviver antes que seu financiamento acabe?

#Siga a conta oficial do iFanr no WeChat: iFanr (ID do WeChat: ifanr), onde você encontrará conteúdo ainda mais interessante o mais breve possível.