Resumo do relatório financeiro anual da Tesla: ainda são necessários 80 bilhões de yuans para reduzir custos e a nova plataforma será lançada em março

Se não houver nada particularmente importante para anunciar, acho que esta será minha última teleconferência de resultados.

Certa vez, Musk expressou a ideia de "Se não for necessário, nunca participe da conferência" na teleconferência de resultados do segundo trimestre de 2021, mas na conferência de resultados do quarto trimestre de 2022 que acabou de terminar esta manhã, o homem veio de volta.

Isso significa que a Tesla fará grandes movimentos este ano?

A guerra de preços começa a dar frutos

No quarto trimestre de 2022, a Tesla entregou mais de 405.000 veículos aos consumidores.

Estendendo o cronograma até 2022, a montadora entregou um total de 1,31 milhão de veículos (o Modelo 3/Y representou cerca de 95%), um aumento de 40% em relação ao ano anterior, e a produção aumentou 47%, para 1,37 milhão de carros.

No entanto, apesar de seu desempenho impressionante na entrega, a Tesla não atingiu a meta de Musk de "aumento anual de 50% no volume de entrega" e também não atendeu às expectativas de Wall Street.

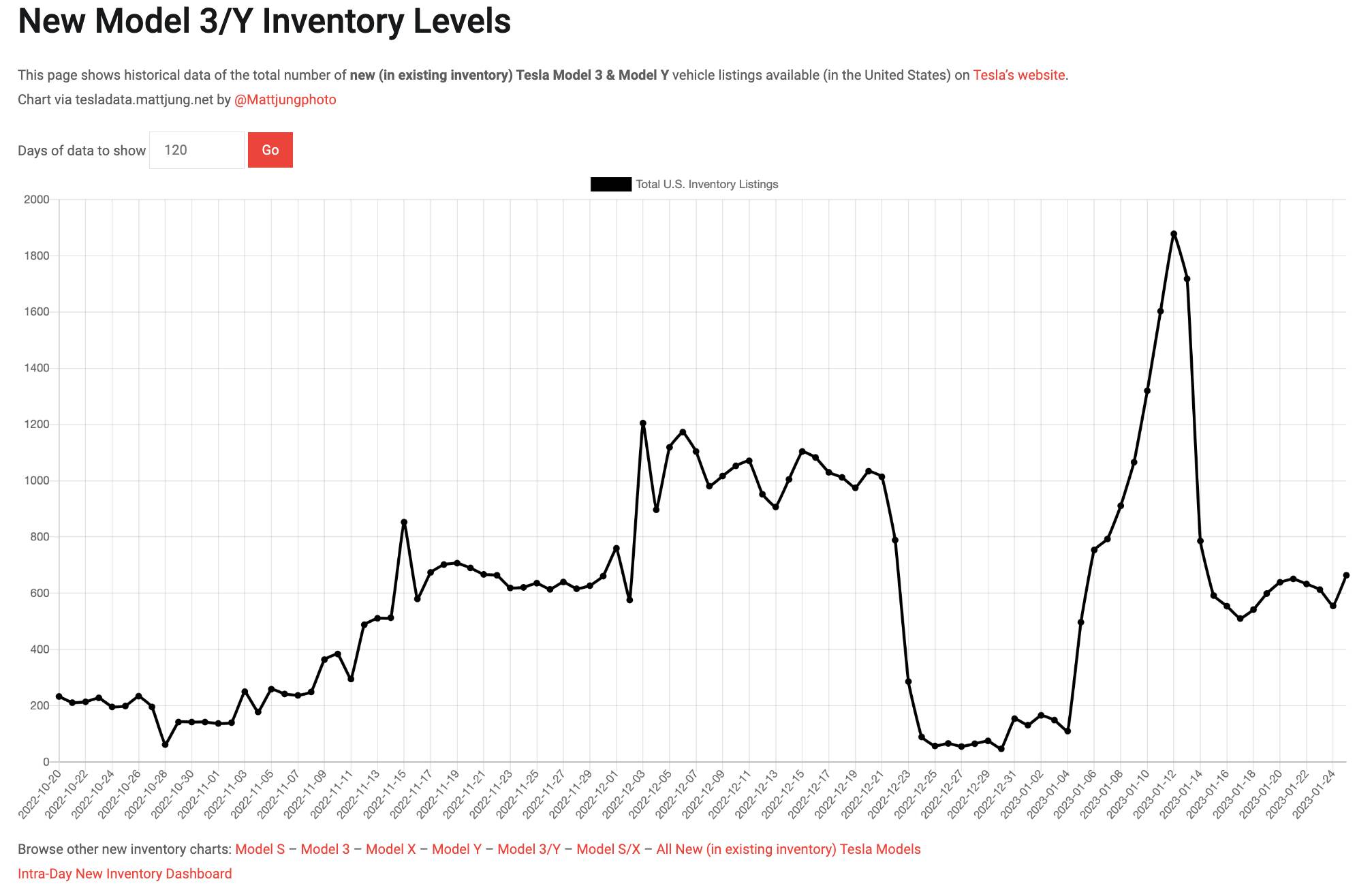

De fato, desde o terceiro trimestre de 2022, o equilíbrio entre produção e vendas da Tesla foi quebrado e a diferença entre produção e vendas neste trimestre atingiu 22.000 veículos. No quarto trimestre de 2022, a diferença entre produção e vendas aumentará ainda mais para 34.000 veículos.

▲Mudanças de estoque do Modelo 3/Y nos EUA

O CFO da Tesla, Zachary Kirkhorn, atribuiu esse fenômeno a "um aumento no número de veículos em trânsito", mas também há opiniões de que a Tesla está enfrentando um declínio na demanda e entregas fracas .

De acordo com os dados da Federação de Passageiros, em 2022, a Tesla representará apenas 7,8% dos novos veículos de passageiros de energia vendidos no meu país. Além disso, a BYD, cujas vendas aumentaram 208,2% ano a ano, tem uma participação surpreendente de 31,7%.

Acho que pela primeira vez a Tesla tem um verdadeiro desafiante e seu nome é BYD.

O ex-membro do conselho da Tesla e fundador do Wesley Group, Steve Westly (Steve Westly) disse sem rodeios em uma entrevista à CNBC. E deve-se notar que a BYD não é um lobo solitário e está cercada por um círculo de marcas nascidas na China.

Wesley acredita que no atual mercado chinês, com exceção das montadoras chinesas, nenhuma montadora pode crescer tão rápido quanto a Tesla: "O maior campo de batalha está aqui".

Do lado da Tesla, a solução também é muito limitada, ou seja, cortar preços. Tomando o mercado chinês como exemplo, depois de reduzir o preço de alguns modelos em RMB 14.000 para RMB 37.000 no final de outubro, a Tesla lançou um programa de subsídio de seguro em 8 de novembro para reduzir parte do pagamento final para os consumidores que vêm buscar o carro.

A boa notícia é que o impacto atual dessa mudança no lucro bruto não parece ser aparente.

Durante a teleconferência de resultados, a Tesla confirmou que cerca de 51% dos carros entregues no quarto trimestre foram entregues em dezembro , aproveitando alguns dos grandes descontos que a Tesla oferecia na época.

Ainda assim, a margem bruta da Tesla caiu apenas dois pontos percentuais no quarto trimestre – para 25,9 por cento, de 27,9 por cento no trimestre anterior.

Refira-se que, uma vez que a Tesla concedeu maiores concessões de preços em dezembro do ano passado e janeiro deste ano, o impacto das reduções de preços no lucro bruto pode estar mais refletido no relatório financeiro do primeiro trimestre deste ano.

Mas, de qualquer forma, a margem de lucro bruto da indústria líder é, sem dúvida, uma arma poderosa para Musk lançar uma guerra de preços.

Na teleconferência de hoje, Musk partilhou os últimos "resultados" da batalha, afirmando que o volume de encomendas da Tesla em Janeiro deste ano foi mais do que o dobro da produção .

No entanto, a Tesla não parece pretender continuar a travar a guerra de preços.

O CFO Kilcohen disse que o preço médio da Tesla em 2023 provavelmente excederá a previsão do analista anterior de 47.000 dólares americanos (cerca de 318.800 yuans) e a margem de lucro bruto permanecerá acima de 20%.

Além disso, a Tesla disse que, diante de uma economia global fraca, o controle de custos e a melhoria da capacidade ainda são os principais problemas deste ano.

Neste período de incerteza macroeconômica, altas taxas de juros e deflação dos preços dos veículos, estamos particularmente preocupados com os custos de fabricação e os benefícios dos veículos. Ao mesmo tempo, serão feitas melhorias em funcionalidade e confiabilidade.

Imperturbável pela loucura do mercado de ações

Comparado com o volume de entrega, é o preço das ações da Tesla que é mais dor de cabeça para os acionistas.

Em 2022, o preço das ações da Tesla cairá quase 70%, encolhendo mais de 710 bilhões de dólares americanos, ou cerca de 4,95 trilhões de yuans.

Se você quiser trocar esses dólares pelas conhecidas notas de cem dólares, elas são empilhadas o suficiente para romper a atmosfera externa e seu peso é equivalente a 32.000 Model 3s.

Apesar disso, o entusiasmo do mercado de capitais pela Tesla não diminuiu.

Em dezembro do ano passado, Musk pediu aos funcionários que aproveitassem os últimos dias de 2022 em uma carta interna para aumentar totalmente a entrega:

Não se preocupe com a loucura do mercado de ações, enquanto mantivermos um desempenho excelente, o mercado acabará por nos dar afirmação.

Até agora, isso é verdade.

O lucro líquido da Tesla no trimestre foi de US$ 3,69 bilhões, ou US$ 1,07 por ação, em comparação com US$ 2,32 bilhões no ano anterior. O lucro ajustado por ação foi de US$ 1,19, superando as expectativas de Wall Street de US$ 1,13.

Se você quiser perguntar quanto a Tesla faturou no ano passado, a resposta é 12,6 bilhões de dólares americanos, ou cerca de 85,5 bilhões de yuans.

Wall Street geralmente acredita que a receita da Tesla pode crescer quase 40% em 2023, e uma análise mais otimista até acredita que a Tesla pode atingir um crescimento de receita de 50% e manter um alto crescimento por muitos anos.

Dos 42 analistas que incluem a Tesla em sua cobertura, 25 classificam a Tesla como "compra" ou superior, 12 a classificam como "mantida" e 12 a classificam como "venda" ou inferior.Existem apenas 5 divisões.

"Deixe-me ver quantos seguidores eu tenho"

A partir das perguntas dos acionistas coletadas antes da teleconferência de resultados, pode-se descobrir que os acionistas da Tesla estão mais preocupados com duas coisas. Uma é o impacto dos ajustes de preços e a outra é o impacto do próprio Musk sobre a Tesla. Impacto.

Um mês depois de Musk assumir o Twitter, pela primeira vez no mercado norte-americano, havia mais opiniões negativas sobre a Tesla do que positivas, segundo dados da YouGov, empresa britânica de pesquisa de mercado.

Segundo dados da consultoria americana Morning Consult, no mesmo período do ano passado, 38% dos entrevistados tinham uma visão positiva da Tesla, ante 43% no início do ano.

Com base nisso, mais de 3.000 investidores da Tesla fizeram a seguinte pergunta:

Os danos à marca causados por Musk sem dúvida afetarão a demanda do mercado. A Tesla tem uma pesquisa sobre a preferência da marca e como aliviar esses danos à marca?

Depois de pensar um pouco, Musk pegou seu telefone, abriu o Twitter e deu uma resposta inacreditável:

Atualmente tenho 127 milhões de seguidores e estou crescendo rapidamente, o que mostra que sou bastante popular. Eu provavelmente tenho a conta do Twitter mais engajada do mundo.

Musk afirmou acreditar que o Twitter é uma ferramenta incrível que pode gerar demanda para a Tesla, mas não respondeu diretamente às perguntas dos acionistas – ninguém perguntou quantos seguidores ele tinha.

O que é ainda mais confuso é que Musk também enviou uma onda de anúncios ao Twitter durante a conferência de resultados da Tesla: "Acho que todas as montadoras deveriam usar o Twitter".

Bem, o número de fãs tem a palavra final.

Nova fábrica, novo carro, nova plataforma

Talvez tenha sido uma percepção repentina de que a meta de entrega da Tesla para este ano não foi muito longe – 1,8 milhão de veículos, um aumento ano a ano de 35%. Parece muito mais razoável do que o anterior "50% de crescimento anual".

Musk explicou ainda que, de fato, a atual capacidade de produção anual da Tesla atingiu 2 milhões de veículos, mas considerando vários motivos de força maior, finalmente estabeleceu a meta em 1,8 milhão de veículos. “O número final de entregas deve estar próximo de 2 milhões”, acrescentou Musk.

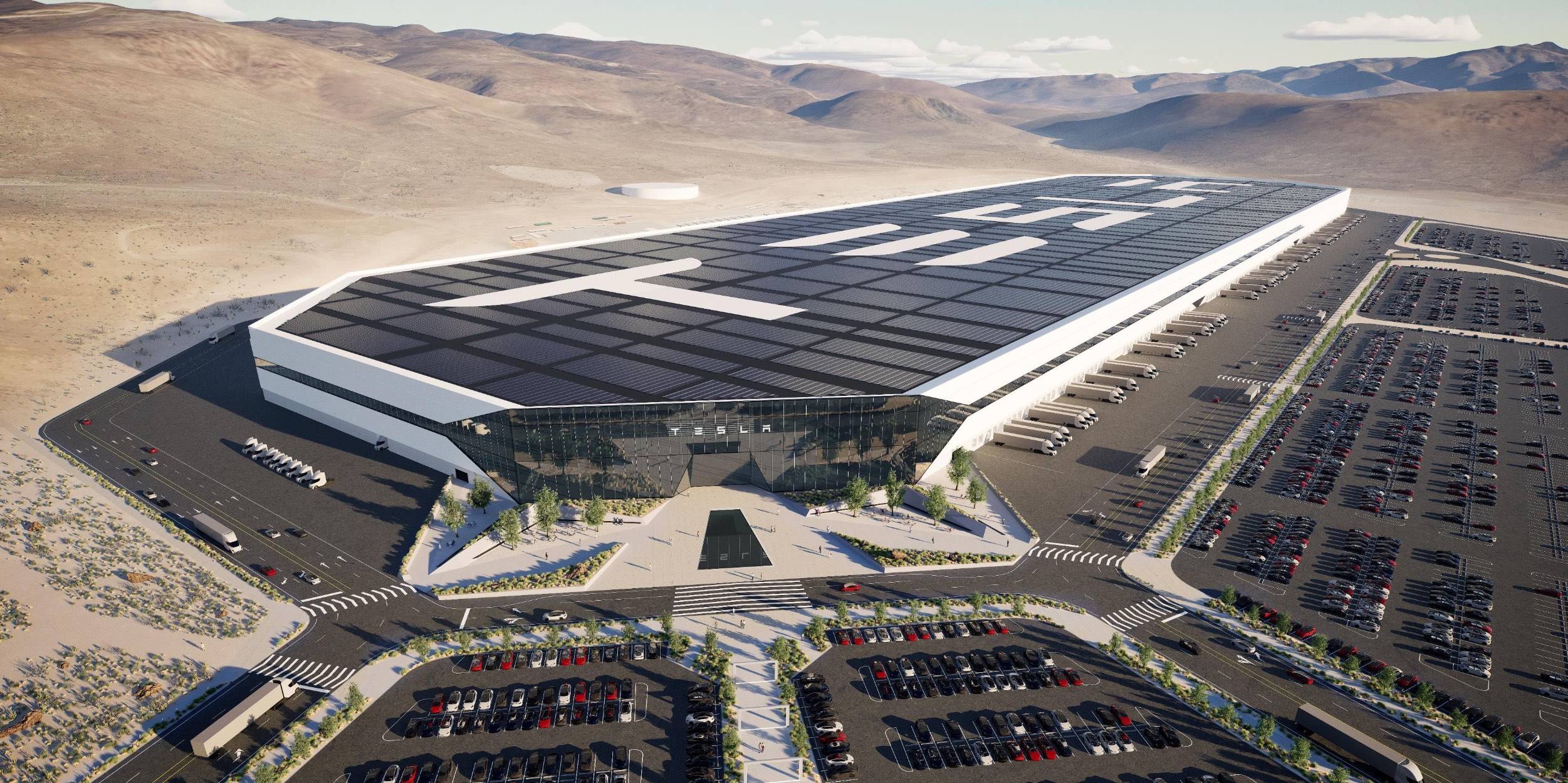

Na frente de fabricação, a Tesla também anunciou um novo investimento de até US$ 3,6 bilhões na Giga Nevada.

Todos podem se sentir um pouco estranhos com a fábrica de Nevada, que é uma fábrica de baterias estabelecida em conjunto pela Tesla e pela Panasonic em 2014. Até o momento, a fábrica produziu 7 bilhões de baterias, 1,5 milhão de baterias, 3,6 milhões de unidades de acionamento e 1 milhão de módulos de armazenamento de energia.

▲Giga Nevada

A Tesla planeja construir uma nova base de fabricação de 4 milhões de pés quadrados na base existente, incluindo uma fábrica de baterias 4680 e a primeira fábrica de caminhões semi elétricos produzidos em massa.

Por outro lado, a Tesla disse que a picape elétrica Cybertruck começará a ser produzida ainda este ano. Curiosamente, Musk revelou que o hardware HW 4.0 será lançado no Cybertruck.

A produção do modelo ficará a cargo da fábrica do Texas. Atualmente, chegou à fábrica a máquina de fundição sob pressão IDRA de 9.000 toneladas para a produção do Cybertruck.

Há alguns meses, Musk revelou ao mundo exterior que a Tesla está desenvolvendo uma plataforma de próxima geração de baixo custo que pode reduzir o custo de um único veículo à metade do modelo 3 e do modelo Y.

Na teleconferência de hoje, Musk não divulgou mais informações sobre a plataforma, mas disse que mostrará os detalhes da plataforma no dia do investidor da Tesla, em março.

Então, nos vemos em março.

#Bem-vindo a prestar atenção à conta pública oficial do WeChat de Aifaner: Aifaner (ID do WeChat: ifanr), conteúdo mais interessante será apresentado a você o mais rápido possível.