A oferta da Tesla de um pagamento inicial de 80.000 e um plano de pagamento de 7 anos pode ser boa demais para você.

Ao entrarmos em 2026, a forma como os principais intervenientes na indústria de veículos de novas energias estão a "combater" estendeu-se do preço para o consumidor final ao prazo do empréstimo.

A Tesla foi a primeira a tomar uma atitude.

Para o Model 3 e o Model Y, a Tesla definiu o valor mínimo de entrada em 79.900 yuans, oferecendo a opção de financiamento sem juros por 5 anos ou com taxas de juros ultrabaixas por 7 anos, com parcelas mensais a partir de 1.918 yuans. Para o Model YL, o valor mínimo de entrada é de 99.900 yuans, com parcelas mensais a partir de 2.957 yuans no plano de financiamento com juros baixos por 7 anos. Este modelo também introduz, pela primeira vez, um plano de financiamento com 0% de juros por 5 anos, com parcelas mensais de 3.985 yuans.

No atual mercado de veículos de novas energias, onde os preços são altamente transparentes e os modelos de veículos são atualizados em ritmo acelerado, essas políticas financeiras são quase equivalentes a uma "redução de preço oculta".

A Xiaomi Auto seguiu o exemplo quase imediatamente. Lei Jun afirmou durante uma transmissão ao vivo: "Muitos fãs da Mi deixaram mensagens esperando que pudéssemos fornecer suporte semelhante, e ouvimos atentamente a opinião de todos."

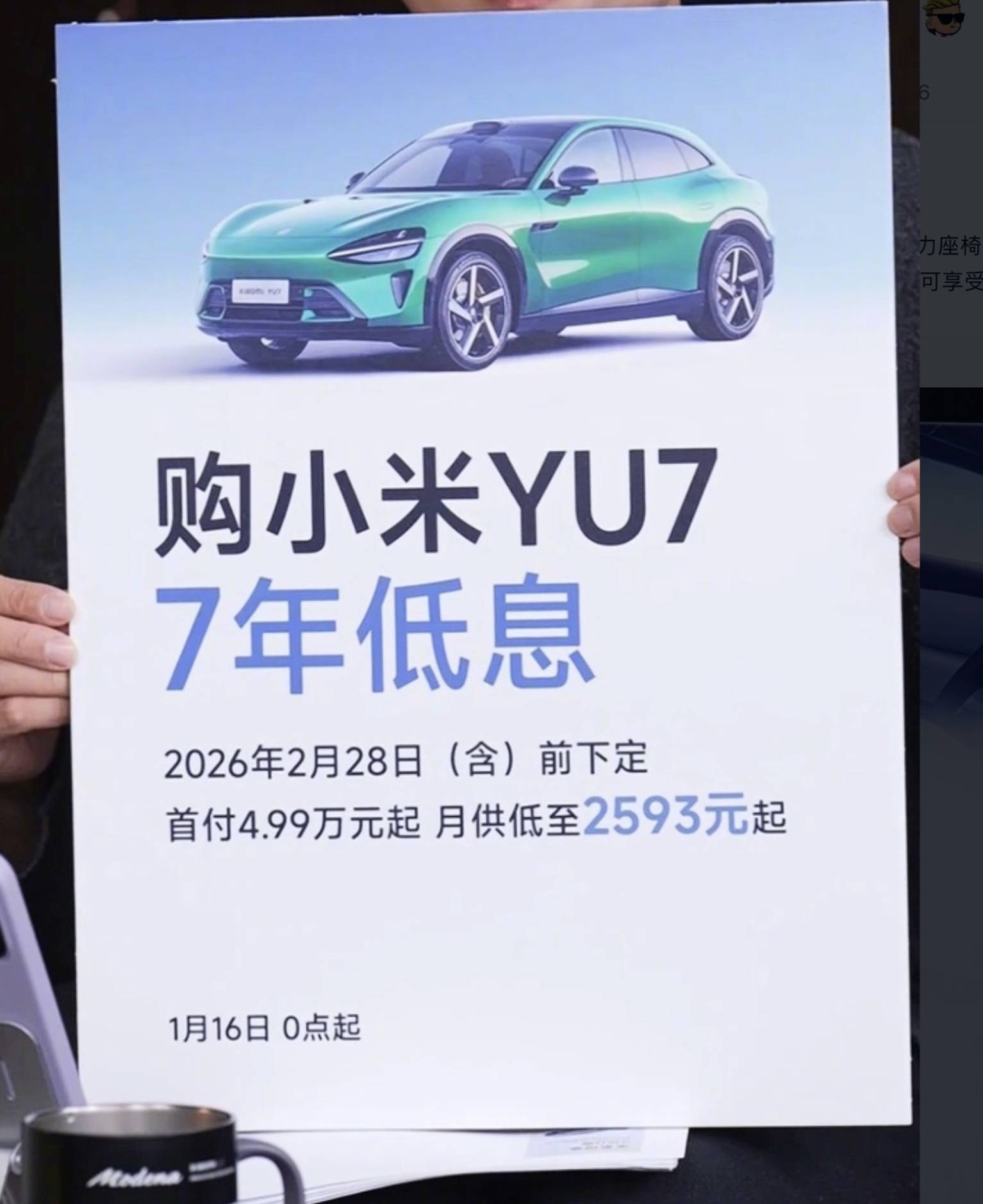

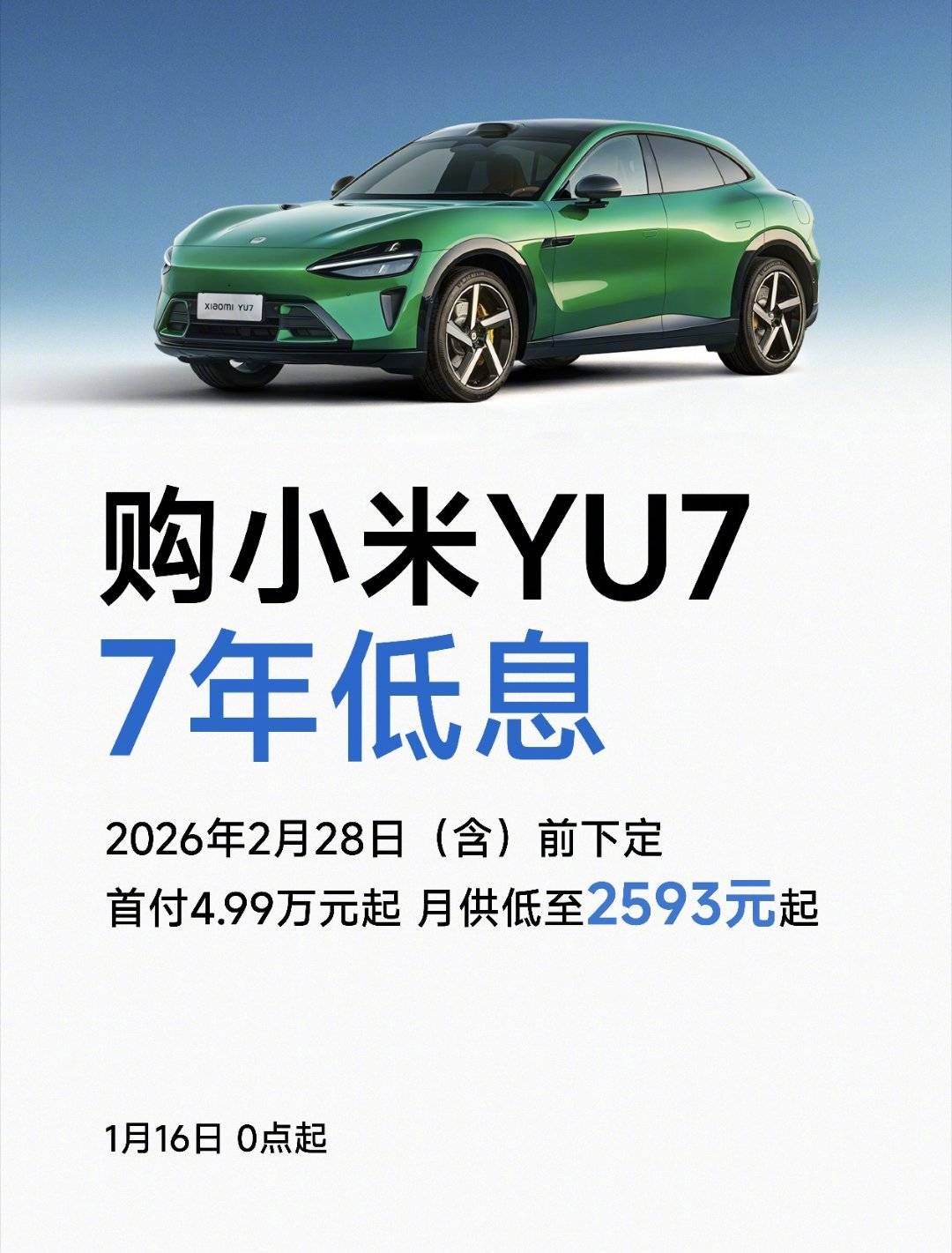

A partir de 16 de janeiro, a Xiaomi lançou um plano de financiamento com juros ultrabaixos em 7 anos para o YU7, válido para usuários que fizerem seus pedidos até o final de fevereiro de 2026.

Seguindo o exemplo, a Li Auto também anunciou um plano de financiamento exclusivo de 7 anos para seus modelos MEGA e i8, com "juros zero nos primeiros três anos" e redução das parcelas mensais para cerca de 2.857 yuans. Recentemente, a XPeng Motors e o Geely Galaxy M9 também aderiram a essa tendência.

O usuário do Weibo @嗨大星_ECC comparou os planos de financiamento oferecidos pela Tesla, Xiaomi e Li Auto. A comparação mostra claramente que a Tesla e a Xiaomi oferecem subsídios significativos nas taxas de juros. A Tesla, com uma entrada de 30%, atinge uma taxa de juros anualizada inferior a 1%, enquanto a taxa de juros anualizada da Li Auto ultrapassa os 4,6%.

Não é difícil perceber que tanto a Tesla quanto a Xiaomi ofereceram subsídios nas taxas de juros até certo ponto. Em essência, trata-se de uma "guerra de preços disfarçada", na qual as montadoras tomam a iniciativa de reduzir os preços e ganham tempo para fechar negócios.

Quando os preços atingem seu limite máximo, a política monetária se torna a nova arma. É previsível que esse esquema de juros baixos de longo prazo seja replicado por mais marcas.

À primeira vista, o financiamento de longo prazo de sete anos reduz significativamente o limite para que os consumidores adquiram um carro, exigindo apenas um pagamento inicial muito baixo. No entanto, o risco subjacente reside no fato de que o ciclo financeiro de sete anos é muito mais longo do que o ciclo de iteração tecnológica dos veículos elétricos inteligentes.

Daqui a sete anos, os formatos das baterias, os métodos de carregamento e as capacidades de condução autônoma provavelmente serão completamente diferentes do que são hoje. Se as baterias de estado sólido se tornarão comuns e se a condução autônoma realmente se tornará realidade, permanece incerto; ninguém pode dar uma resposta definitiva.

▲ O Lavida EV foi lançado em 2019

▲ 2025 Lavida Pro

A única certeza é que você provavelmente ainda está pagando um empréstimo por um "carro velho", cuja tecnologia está claramente desatualizada.

Se a indústria realmente vivenciar uma nova rodada de avanços tecnológicos dentro de três a cinco anos, a taxa de declínio do valor residual dos modelos mais antigos será ainda mais amplificada.

Em alguns casos extremos, o valor de revenda de um veículo três ou quatro anos depois pode ser inferior ao saldo devedor do financiamento. As parcelas mensais podem parecer fáceis, mas o risco total fica apenas no futuro.

Por favor, aja dentro das suas possibilidades e não deixe que dívidas de longo prazo arruinem sua vida.

▲ Mercado de carros usados

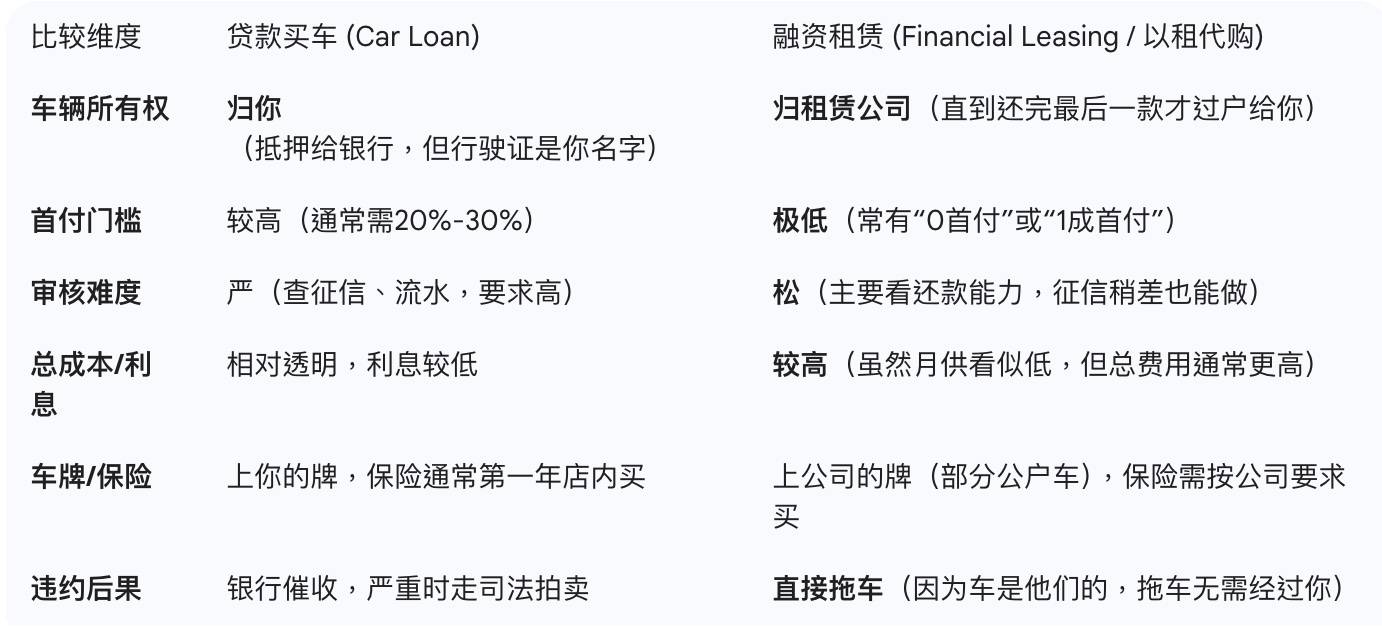

Outro detalhe importante nesta rodada de guerra "financeira" é a diferença entre as "entidades credoras".

Entre os planos divulgados publicamente, o empréstimo de longo prazo da Tesla envolve explicitamente bancos como parceiros, enquanto os planos de longo prazo de muitas outras montadoras são implementados por meio de leasing financeiro.

As diferenças entre os dois modelos em termos de legislação e experiência real do usuário não se resumem a "nomes diferentes".

Nos financiamentos tradicionais de veículos, o consumidor é o proprietário do veículo, mas este é dado como garantia ao banco; na estrutura de leasing financeiro, o veículo pertence à empresa de leasing durante o período do contrato, sendo o consumidor apenas o usuário. Ao final do contrato, o consumidor precisa pagar o valor residual, conforme acordado, para obter a propriedade definitiva do veículo.

Utilizar o leasing financeiro significa que a cooperação do locador é necessária em questões como transferência de propriedade, revenda, grandes modificações e até mesmo em casos de sinistros parciais e liquidações de perdas totais.

Mais importante ainda, existe uma diferença em termos de transparência.

As taxas de juros e a estrutura de amortização de empréstimos para compra de carros são relativamente claras, e os órgãos reguladores estão constantemente aprimorando a transparência das informações; no entanto, no leasing financeiro, os custos reais são frequentemente discriminados em taxas de serviço, taxas de administração, taxas de GPS (sistema de pagamento por satélite) ou preços de compra. Se você se concentrar apenas nas parcelas mensais, é fácil subestimar o gasto real ao longo de todo o ciclo.

A flexibilidade para o pagamento antecipado também varia; as cláusulas de rescisão antecipada ou de recompra, comuns em contratos de leasing financeiro, costumam ser mais rigorosas do que as de financiamento de veículos.

A abordagem mais arriscada é o modelo de "locação de carro novo" ou "venda com arrendamento posterior" que surgiu em alguns canais nos últimos anos. Superficialmente, parece que os consumidores compram um carro e depois o "vendem" para uma empresa de leasing, alugando-o de volta para uso; essencialmente, é uma forma de financiamento parcelado disfarçada de leasing. Disputas e riscos decorrentes desse tipo de compra de carro não são incomuns e, em caso de inadimplência, o veículo tem maior probabilidade de ser retomado.

▲ A IA resume as principais diferenças entre financiamentos de veículos convencionais e leasing financeiro.

Um empréstimo de 7 anos com juros baixos pode de fato reduzir um pouco a pressão da compra de um carro, mas não é apenas um benefício. Trata-se, na verdade, de uma forma de negociação que adia a pressão sobre os preços e transfere o risco para etapas posteriores.

No curto prazo, isso reduziu a barreira de entrada para os consumidores e ajudou as montadoras a estabilizarem as vendas, mas, a longo prazo, gerou mais incertezas para o futuro.

Antes de clicar no botão "fazer pedido", pense nisto: este carro e este financiamento realmente valem o compromisso de sete anos?

#Siga a conta oficial do iFanr no WeChat: iFanr (ID do WeChat: ifanr), onde você encontrará conteúdo ainda mais interessante o mais breve possível.