Xiaomi, OPPO e vivo estão indo para o topo novamente, há um show desta vez?

O recém-lançado Mi 11 continua a definir o preço inicial em 3.999 yuans e o prazo de lançamento é mais de um mês; a série vivo X60 alcançou uma cooperação de chip com a Samsung e publicou o logotipo de lente Zeiss; e OPPO também é a primeira vez. Uma versão quase emblemática da "Super Big Cup" foi adicionada à série Reno.

O impacto do high-end tornou-se o novo consenso dessas marcas.

Além das marcas principais, as submarcas de grandes fabricantes como OnePlus, realme e iQOO também estão revelando informações sobre os telefones principais do próximo ano, intencionalmente ou não. Entre eles, a realme anunciou a nova série Race, e o iQOO 7 expôs diretamente sua foto traseira.

Há algum tempo, a OnePlus também enfatizou em uma carta interna que, no próximo ano, não se limitará ao posicionamento "pequeno e bonito", mas se empenhará em se tornar o primeiro online high-end.

Embora vários fabricantes não tenham explicado com antecedência a atualização do posicionamento do produto e o tempo de lançamento desta rodada, é previsível que em breve uma rodada de competição de mercado pela faixa de preço de 4.000 yuans ou mais começará, e muitas pessoas estão muito Claramente, desta vez o MiOV visa um raro "período de janela" do mercado.

Mercado em mudança

É indiscutível que o mercado de smartphones está estagnado no crescimento, de fato, as marcas competem entre si pelos usuários existentes, mantendo seu próprio mercado básico.

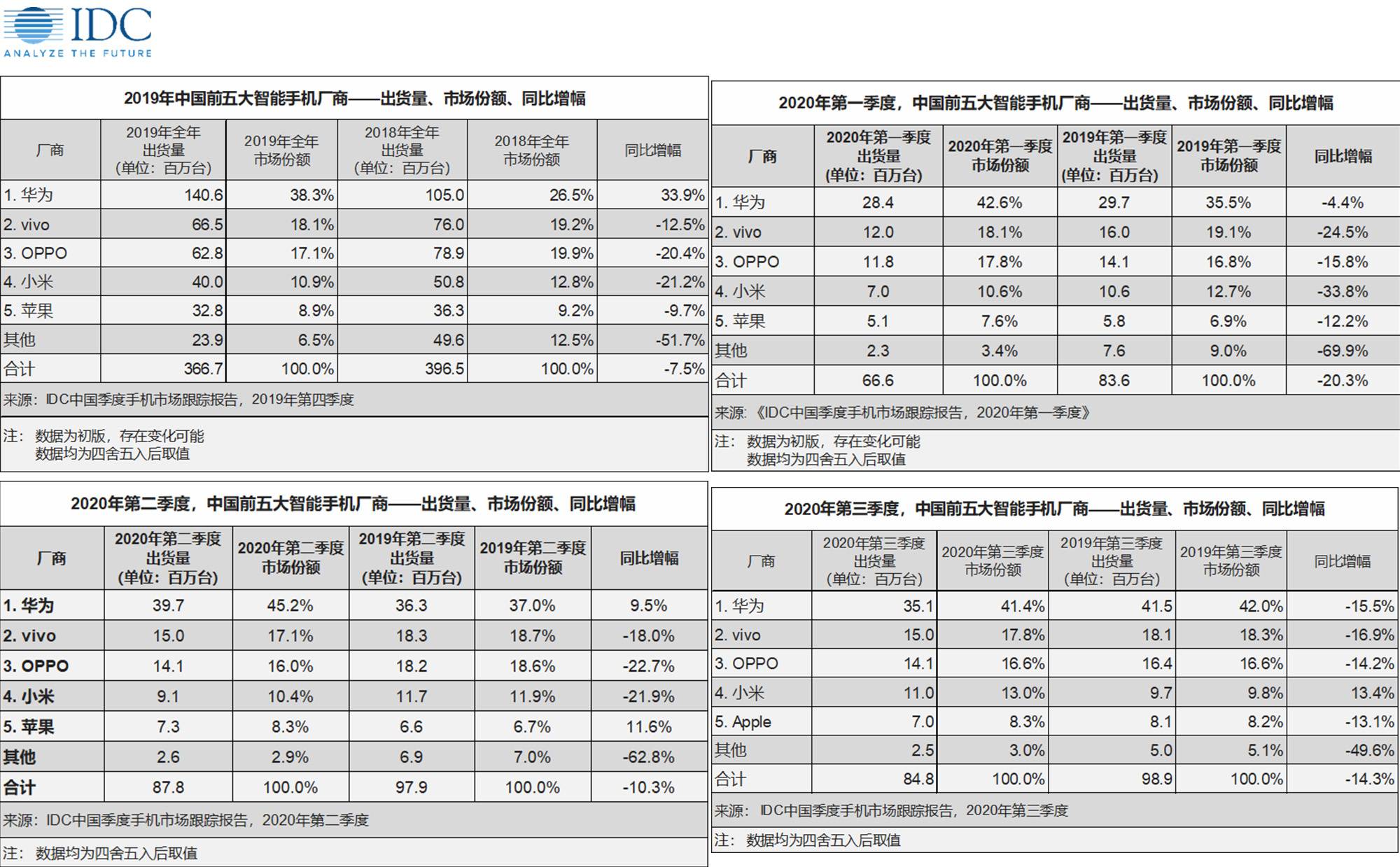

Podemos também fazer uma revisão com os dados do IDC. Olhando para o relatório sobre o mercado chinês em 2019 e os três primeiros trimestres de 2020, a Huawei, a mais poderosa, controla cerca de 40% do mercado, enquanto os três fornecedores, Xiaomi, OPPO e vivo, têm uma participação de mercado de 10-20%. , A Apple está abaixo de 10%.

O ranking nacional TOP5 mantém esse ranking há muito tempo.

▲ Dados do mercado de telefonia móvel da IDC na China nos primeiros três trimestres de 2020

A posição de liderança da Huawei na China é muito forte e difícil de ser abalada. Também mencionamos em relatórios relacionados no ano passado que 40% da participação é basicamente equivalente à posição da Nokia no mercado chinês há dez anos.De acordo com essa tendência, não é impossível para a Huawei conquistar mais da metade do mercado doméstico.

▲ Foto de: The Irish Times

Mas depois que a Huawei sofreu uma crise no fornecimento de chips, uma nova rodada de mudanças também chegou.

Dados do terceiro trimestre da IDC, Canalys e outras agências de análise provaram que embora a Huawei ainda esteja na posição de liderança no mercado chinês, suas remessas caíram, enquanto a Xiaomi teve um raro crescimento positivo no terceiro trimestre, encolhendo A diferença com os três primeiros.

▲ No terceiro trimestre de 2020, Xiaomi e OPPO, que se concentram no mercado europeu, alcançaram alguns resultados

A situação nos mercados internacionais é mais ilustrativa. Veja a Europa Ocidental como exemplo. No passado, a Huawei sempre foi a marca chinesa mais forte de telefones celulares na região. No entanto, no terceiro trimestre, a Xiaomi ultrapassou a Huawei para se tornar o terceiro lugar no mercado europeu e teve um crescimento substancial como OPPO. A Huawei caiu de 20% no ano passado para menos de 9% agora. Obviamente, muitos usuários foram desviados por essas duas marcas.

Considerando que no quarto trimestre deste ano entrou oficialmente no mercado o iPhone 12 com suporte para 5G, e as vendas também são muito fortes, haverá muitas variáveis no ranking do futuro mercado de telefonia móvel.

▲ Em outubro, o iPhone 12 se tornou o celular 5G mais vendido do mundo

Por outro lado, os fornecedores upstream também notaram mudanças em seus pedidos. Se você deseja obter uma maior participação no mercado, geralmente precisa contar com remessas recíprocas como suporte.

De outubro a novembro, a Reuters e o Nikkei News citaram fontes de fornecedores dizendo que Xiaomi, OPPO e vivo aumentaram seus pedidos de componentes relacionados, e o número não é pequeno, basicamente aumentando seus planos de produção em 1 -50%.

Após a conferência do Xiaomi Mi 11, Lu Weibing também afirmou no Weibo que o volume de estoque do Mi 11 desta vez é várias vezes maior do que o carro-chefe digital da Xiaomi na história. Pode-se ver que todos estão claramente preparados para esta rodada de "carga" de ponta.

Atualmente, as três marcas da Mi OV estão em um impasse no mercado nacional e sua participação não ultrapassa 20%. Com essa onda de mudanças no mercado, qualquer fabricante que conseguir pegar um "bolo" de outra empresa tem a oportunidade de entrar no caminho rápido e competir pelo primeiro lugar.

Esta oportunidade é muito rara e ninguém quer perdê-la.

Troca de ataque e defesa

Nos últimos dois anos, a Huawei ficou presa no exterior e só pode aumentar sua força doméstica, o que também fez com que as posições offline da Xiaomi, OPPO e vivo fossem significativamente afetadas pela Huawei.

Diante das enormes vantagens de volume, outras marcas só podem fazer o melhor para manter seus próprios três quartos de um acre, ou buscar o crescimento dos mercados no exterior para compensar o declínio doméstico, mantendo assim a estabilidade das remessas gerais.

Isso pode ser visto na participação nacional e internacional de cada empresa. Veja o segundo trimestre deste ano como exemplo. Naquela época, as remessas globais de telefones celulares da Huawei eram de cerca de 55 milhões de unidades, e o mercado chinês sozinho representava 40 milhões, o que significa que quase 72% dos telefones celulares são vendidos na China.

Mudando para a Xiaomi, essa proporção era de apenas 32% na época, enquanto a proporção da OPPO era de 56%, o que significa que a maioria de suas remessas são internacionais, não domésticas.

Pode-se dizer que, neste estágio, a Huawei está desempenhando plenamente o papel do lado ofensivo na China. Juntamente com concessões de lucro mais altas e subsídios de lucro relacionados, muitos fornecedores de canais também favorecem a venda da Huawei. É aí que outras marcas ficam com inveja. .

▲ Huawei abriu a maior loja principal do mundo em Xangai em junho deste ano. Foto de: China Economic Net

Afinal, assim que a Huawei obtiver novamente a licença de fornecimento de chip, mesmo que seja apenas da Qualcomm ou MediaTek, isso terá um novo impacto no mercado.

No entanto, o plano de lançamento de novas máquinas da Huawei não foi interrompido devido à "falta de núcleo". Na semana passada, a série Huawei Nova 8 equipada com o chip Kirin 985 ainda foi lançada normalmente.Assim como Xiaomi 11, OPPO Reno 5 e vivo X60, são todos produtos de médio a alto padrão posicionados na faixa de preço de 3000-4000 yuan.

O único suspense reside nas remessas que a Huawei alocou para ele. Alguns revendedores de canais nos disseram que, com estoque limitado de chips, se a Huawei tiver que levar em consideração o carro-chefe do P50 do próximo ano ou até mesmo outros novos produtos, ela só pode alocar chips de maneira razoável. Isso é equivalente a um único produto. Volume.

Atualmente no site oficial da Huawei, a máquina carro-chefe Mate 40 Pro, que está no mercado há quase dois meses, não está à venda, mas está aumentando em intervalos regulares. Mate 40 exibe diretamente "esgotado". Isso também é inconsistente com a falta de muitas pessoas veem nas lojas offline. Os resultados são consistentes.

Alguns distribuidores procuram agora máquinas topo de gama de outras marcas. Como um substituto para a Huawei. Agora, com o mesmo preço, Xiaomi, OPPO e vivo também planejaram linhas de produtos correspondentes.Se a marca pretende atrair e subsidiar fornecedores de canais, tudo isso se tornará o motivo para a mudança.

Claro, a Huawei também está conduzindo operações de auto-resgate, escolhendo a glória independente. Por um lado, é para Honor buscar cooperação com fornecedores de chips com uma nova identidade, mas por outro lado, também espera-se que Honor assuma o negócio de canal original da Huawei e estabilize o mercado básico da "série Huawei".

A entrada da Glory também adicionou um novo concorrente a esta competição de máquinas de ponta.No final, se o mercado deixado pela Huawei será retirado por sua "própria família" ou será gradualmente corroído por outros fabricantes também é incerto.

Em que você confia para fazer high-end

Agora que a configuração e a aparência estão ficando homogêneas, cada novo telefone celular está tentando o seu melhor para encontrar novos pontos de venda. No entanto, o mercado de máquinas de última geração ao longo dos anos provou que a configuração alta pode ser uma necessidade, mas não é o único item para convencer os consumidores a pagar por preços mais altos.

De um modo geral, algumas estratégias de produtos de ponta que a Huawei fez no passado também deram a outros fabricantes mais ou menos esclarecimento.

▲ Nome conjunto da série Huawei Mate e Porsche Design

▲ Cooperação entre Xiaomi 11 e Harman Kardon

Hoje, tanto a Xiaomi quanto a vivo estão aprendendo essa brincadeira conjunta. O primeiro encontrou a Harman Kardon e o segundo a Zeiss e gravou o logotipo na posição de destaque de seus novos telefones. O objetivo é contar com a tecnologia e a cooperação de marcas de ponta para influenciar sutilmente os consumidores.

▲ Logotipo Zeiss Zeiss da série vivo X60

▲ OPPO Reno 5 Pro + vidro eletrocrômico de edição limitada

Mas, afinal, os produtos de telefonia móvel precisam retornar à própria tecnologia. Como se livrar da homogeneidade? Esta sempre foi a chave para a competição. Agora, várias marcas principais estão dispostas a investir uma quantia maior de dinheiro para obter os primeiros direitos e direitos exclusivos de um determinado chip e sensor de câmera e assinar cooperação com fornecedores upstream, como Qualcomm, Samsung e Sony. Apoie preços de produtos mais altos.

No entanto, atingir esse nível já é o limite da não autopesquisa. Subir ainda mais indica um maior investimento de capital e mão de obra, e os altos custos de P&D obviamente exigem um fluxo de caixa e lucros substanciais para serem sustentados. Esta é realmente a parte mais vantajosa das marcas de primeira linha, como Huawei e Apple.

No curto prazo, essa lacuna tecnológica ainda é difícil de eliminar, mas a julgar pelos elogios de Xiaomi Mi 10 e 11 e o crescente investimento em tecnologia pelos dois fabricantes de OV, vários jogadores importantes no mercado de telefonia móvel já estão trabalhando duro. Para compensar as deficiências originais, quanto à possibilidade de estabelecer uma posição firme no segmento de alto padrão, mais atenção é dada ao investimento contínuo e à persistência de longo prazo.

Afinal, ser high-end está destinado a ser uma corrida de longa distância.Isso não é apenas uma questão de definição do produto, mas também de uma transformação das mentes dos usuários originais. Além do produto, como melhorar o marketing, o boca a boca e compreender os pontos fracos dos usuários do público-alvo ainda é o principal desafio nesta rodada de batalha de máquinas de ponta.

Uma nova rodada de competição está prestes a começar.

#Bem-vindo a seguir a conta oficial do WeChat da Aifaner: Aifaner (WeChat ID: ifanr), mais conteúdo interessante será fornecido a você o mais rápido possível.